Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer und was ist die Vorsteuer?

Oft liest oder hört man von Mehrwertsteuer oder Umsatzsteuer. Was ist eigentlich damit gemeint? Sind Mehrwertsteuer und Umsatzsteuer nicht das Gleiche? Doch was genau ist die Vorsteuer?

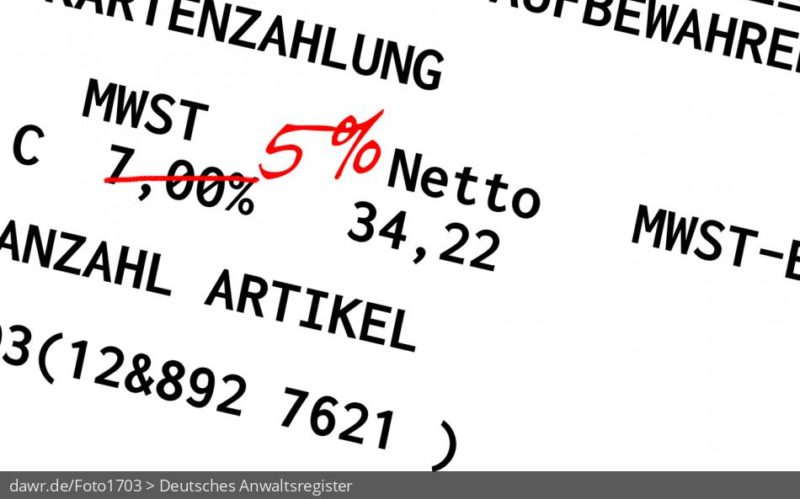

Unterschied Umsatzsteuer Mehrwertsteuer

Umgangssprachlich wird der Begriff „Mehrwertsteuer“ als Oberbegriff für Umsatzsteuer und Vorsteuer benutzt. Auch auf Rechnungen oder Quittungen wird oft der Begriff Mehrwertsteuer verwendet, manchmal in der abgekürzten Version „MwSt.“.

Surftipp:

Hier berechnen - Wie viel spart mir die Mehrwertsteuersenkung ab 1. Juli 2020?

Was ist die Umsatzsteuer?

Unter Umsatzsteuer versteht man die Steuer, die Unternehmer auf Einnahmen erheben müssen. Sie wird auf Rechnungen gesondert ausgewiesen. Der Unternehmer muss die vereinnahmte Umsatzsteuer an das Finanzamt abführen. Unternehmer sind daher verpflichtet monatlich eine Umsatzsteuervoranmeldung an das Finanzamt zu übermitteln. Diese Erklärung muss jeweils bis zum 10. eines Monats für den Vormonat erfolgen. Unternehmer, die diese Frist nicht einhalten können, können eine Dauerfristverlängerung beim Finanzamt beantragen und haben dann jeweils einen Monat länger für die Umsatzsteuervoranmeldung Zeit.

Was ist die Vorsteuer?

Als Vorsteuer wird die Steuer bezeichnet, die Unternehmen beim Einkauf von Waren oder Dienstleistungen selbst bezahlen. Ist ein Unternehmen vorsteuerabzugsberechtigt, so kann es die gezahlte Vorsteuer mit der vereinnahmten Umsatzsteuer verrechnen und muss nur die Differenz an das Finanzamt abführen. Auch die gezahlte Vorsteuer teilen Unternehmen dem Finanzamt mit der Umsatzsteuervoranmeldung mit.

Umsatzsteuer und Vorsteuer sind also nur zwei unterschiedliche Sichtweisen auf dieselbe Steuer. Aus Sicht des Verkäufers handelt es sich um Umsatzsteuer. Aus Sicht des Käufers ist es die Vorsteuer.

Die Ausführungen in diesem Artikel sind diskutabel und ggfs. zu ergänzen oder zu ändern. Grundsätzlich gibt es eigentlich keine Mehrwertsteuer. Das Gesetz, welches die Erhebung / Veranlagung regelt, heißt Umsatzsteuergesetz. Mehrwertsteuer ist die simple deutsche Übersetzung des englischen Begriffs Value Added Tax. Leider wird dieser völlig korrekte englische Begriff – VAT – durch Übersetzung – auch bei der EU in Richtlinien – in deutschen Rechnungen als Mehrwertsteuer ausgewiesen. Dies ist nach meiner Meinung falsch.

Der deutsche und englische Begriff beschreiben das Prinzip der Steuerfestsetzung, welches durch Verrechnung der Umsatzsteuer auf bezogene Leistungen (Einkauf) mit den abgegebenen Leistungen (Verkauf). Durch dieses Verfahren wird auf jeder Veränderungsstufe des Produktes nur die zusätzliche Wertschöpfung besteuert. Am Ende trägt der nicht vorsteuerabzugsberechtigte Verbraucher die finanzielle Last des umsatzsteuerlichen Aufschlags auf den Nettopreis für die gesamte Wertschöpfungskette. Vorsteuerabzugsberechtigte Unternehmen /er haben den Vorteil einer staatlichen Finanzierung des Einkaufspreises von Investitionen und Dienstleistungen in Höhe des Umsatzsteueraufschlages durch Anmeldung als Vorsteuer. Bewirkt Kürzung bei den eigenen Umsatzsteuerverbindlichkeiten, die aus den umsatzsteuer-pflichtigen Verkäufen resultieren.

Vorsicht ist auch angebracht bei den Erläuterungen zu gezahlte bzw. vereinnahmte Umsatzsteuer. Dies gilt eigentlich nur für Kleinunternehmer, die eine Einnahmen-Ausgaben-Rechnung (reine Buchung von Zahlungsvorgängen) vornehmen. Alle anderen Unternehmen haben die Umsatzsteuerdifferenz monatlich anzumelden. Dies bewirkt eine Zahlung an das Finanzamt oder eine Erstattung auf das Firmenkonto vom Finanzamt. Dies ist oftmals bei jungen Unternehmen mit hohen Forderungen ein Liquiditätsrisiko. Die Umsatzsteuer auf Erlöse muss bezahlt werden, auch wenn der Kunde die Forderung noch nicht bezahlt hat. Gilt natürlich auch für die eigenen Verbindlichkeiten, deren Umsatzsteueranteil als "Vorsteuer" zahlungsmindernd wirkt.